あなたも『火災保険の申請漏れ』で損をしているかもしれません

火災保険の申請には以下の条件が必須となります。(※今回利用するサービスに申し込む際)

- 火災保険に加入している

- 築年数5年以上の物件を保有(戸建て・マンション・アパート・工場等)

上記の条件を満たされている方は、保険金を請求することが可能です。

ちなみに、保険金の請求には時効があります。

できるだけ早く対応しておかなければ、『あの時請求していれば数百万円おりたのに。。』と必ず後悔してしまいます。。

大事なのは、『どれだけ台風や豪雨で被害を受けたか』というよりも『災害の後に申請できたかできてないか』ということです。

極端な話、被害を受けていなくても、自然災害の直後(3年で時効)でしたら保険金はおり易いです。

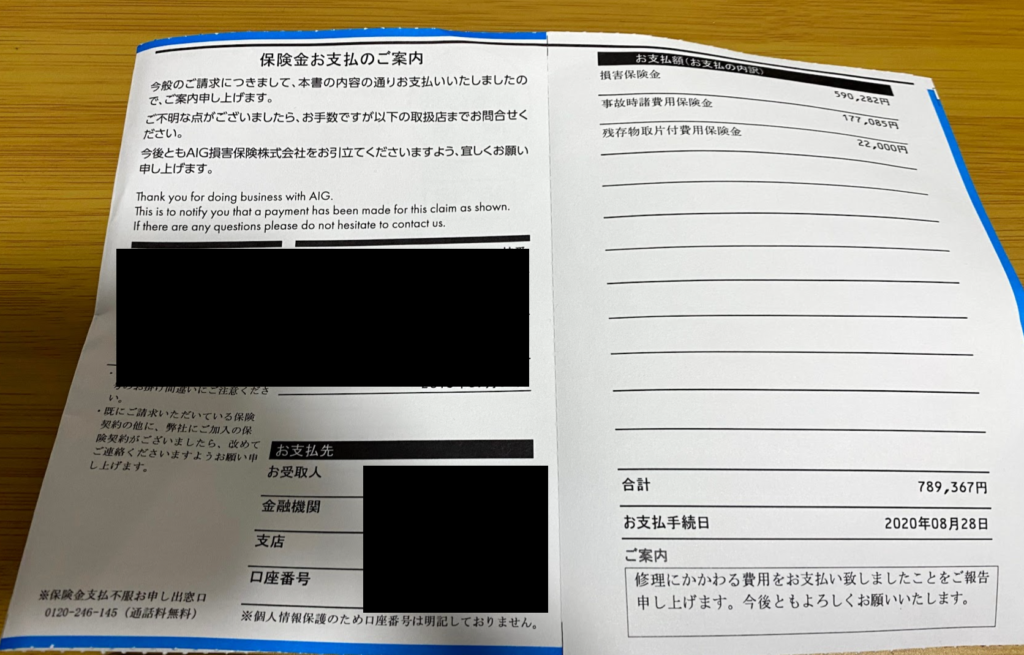

私は『保険請求の窓口』という、火災保険の申請漏れを防ぐプロ診断士の無料建物調査サービスを利用し、約40万円の保険金を手にすることができました。

※実際に契約している火災保険会社から届いた保険金支払通知書

この『保険請求の窓口』は、手っ取り早く最小の時間・労力で大きなお金が欲しい!って方にはうってつけのサービスです。

代行料が完全歩合で、おりた保険金の50%を持っていかれます。もちろん、保険金がおりなければ1円も支払う必要はありません。

しかし、『労力や時間、コストがかかっても自分で請求して、おりた分すべて自分のものにしたい!』と考えている方には不向きなサービスとなります。

それだけは先に言っておきます。

この記事では、火災保険について・保険請求の窓口について・実際に保険請求の窓口を利用する手順など分かりやすく解説していきます。(保険請求の窓口説明資料を用いて)

興味がある方は、ぜひ最後までご覧くださいね。

1 火災保険は最強の保険

『何が最強の保険やねん!』と声が聞こえてきそうですが。。

火災保険について、無知な方が思いのほかいらっしゃいます。

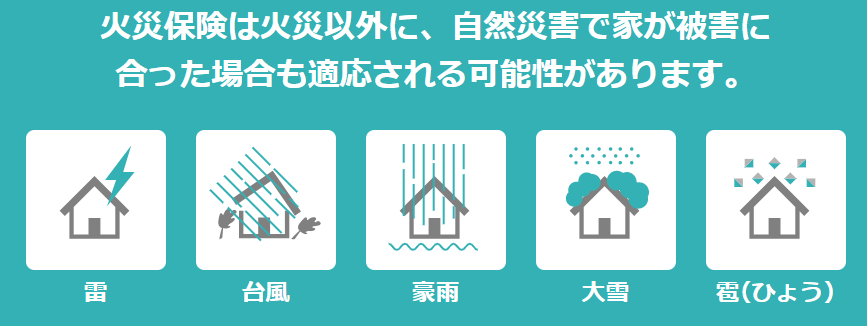

実は火災保険には、火災だけでなく『風災』『雪災』『水害』『外部からの衝突・盗難』など様々な保証がついています。

しかしながら、火災保険に加入されている一般の方は、

『火災保険』=火事が起きた時のみに使う“万が一の保険・・”

このように勘違いされている方がほとんどというのが現状です。

車で事故にあったら車両保険。病気になったら医療保険。

この2つは当たり前のように活用されているのに対し、火災保険は使い方が分からずに放置されているのが現状なんですよね。。

保険会社は、例え台風で屋根が飛んだり瓦が割れた住宅があったとしても、「保険が下りますので、今すぐ連絡ください!」と進んで連絡が来る事はあり得ません。

被害の大小に関わらず、被害にあった箇所を放置してしまうのは『人生で最大の買い物』とも言える大切な住宅の状態はますます悪化し、最悪の場合雨漏りなど数百万単位の修繕費も必要になります。

私はそもそも問題なのが、「火災保険」という名称にあると考えています。

火災=火事に遭った際にしか使うことができない。

しかし、保険会社はそのように改める気配は全くありません。

なぜなら、この名称に改めた途端に、保険金の払い出しが一気に増えることを恐れているからです。

本来は何かあった際に申請し、大事な住宅を守る為の保険が。。

内容が分からない為に、いつの間にかただの「安心料」になっているのは非常に勿体無く感じます。

2 理解されていない火災保険と生命保険の違い

火災保険という言葉は聞き慣れているのに、なぜ多くの方が活用できないのか?

その原因は、そもそもどんな時に使えばいいのかを理解していない。そして、専門家による主張ができないという点があります。

火災保険と生命保険の違い

| 火災保険 | 生命保険·医療保険 | |

| 保険金を受け取れる時 | 火災のほか、台風や雪災など、自然災害で被害が出た時 | ケガや病気で入院した時、事故や病気で亡くなった時 |

| 受け取った保険金の使用用途 | 用途は自由 | 用途は自由 |

| 保険金を受け取った後の保険料 | 保険料は上がらない | 保険料は上がらない |

| 保険請求に必要な書類 | 被害報告書(火災保険申請の専門家がいない) | 医師の診断書 |

| 受け取る保険金額に差が出るか | 出る(一般の方と専門家では金額に大きな差が出る) | 出る(病院や医師の判断·入院期間や手術の有無よる) |

特に注目して欲しい項目が、「保険請求に必要な書類」です。

生命保険·医療保険の場合、医師という専門家が診断書を書いて保険請求のサポートをしてくれますが、火災保険の場合そのような専門家がいません。

基本的には、保険契約者が自分自身で被害状況を判断し、申請する必要性があります。さらに、報告書には被害状況を写真に撮って添付する必要があります。

火災保険の申請をサポートする専門家がいないため、一般の方にとって「申請することさえ難しい」というのが現状です。

3 火災保険の“素人”が申請しても保険金が下りない真実?!

※以下は、保険請求の窓口代表者のお話です。

以前、私の知人宅が台風の際に、屋根瓦が数枚割れ、アンテナや網戸など数か所が損傷したので、契約した保険会社の代理店に連絡したところ、

「おそらくその程度では保険は下りませんよ!」

の一言。

諦めきれず保険会社に直接電話連絡してみると…

保険会社の鑑定人がやって来て調査し、約30万円の査定。しかし、その金額に納得のいかなかった知人から私に相談がありました。

さっそく、保険請求の窓ロの「正しく保険金を下ろすこと!」という使命感を持ったプロの調査員に現地に向いてもらい、調査したところ…

なんと!

屋根·網戸·アンテナ以外にも、なんとカーポート·物置·門塀·玄関扉·雨戸、シャッター等、自分では気付かなかったところに多数の被害が見つかりました。

さらに、保険証書を再確認すると破損·汚損にも特約があったため、屋内の床や畳の傷、照明カバーの割れ、キッチン周りの傷なども撮影。

申請の根拠となる被災箇所の詳細写真と10ページにわたる詳細見積書を作成、保険会社に提出請求したのです。

その額なんと350万円!

請求をしてから1週間後に「280万でお願いできますか?」と保険会社から連絡がありましたが、承諾したのは言うまでもありません。

そのとき知人が一言「あの30万円は何だったんだろう?」

もしあの時30万円で承諾していたら…

想像するとゾッとするとも言っていました。

この知人の場合は、たまたま私がこの道のプロだったからこのような結果に落ち着いたのですが、建築や保険のことにあまり詳しくない一般の方が、保険会社と交渉してしっかりとした補償を受けるのはなかなか難しいことなのです。

保険会社と対等に渡り合うには、

- 建物の被害を見つけられる“建築知識”

- 保険証書を読み取る“保険知識”

- 保険会社の実態に関する“内情知識”

が必要不可欠です。

そう、火災保険とは、この3つの知識を持ち合わせて初めて下りる保険なのです。

そして、保険会社お任せ査定では、都合よく削り落とされた少額の保険金しか下りない!

これが実態なのです。

では、どのように保険会社に対抗すれば良いのか?

次からはそれを一つずつ検証したいと思います。

火災保険請求に必要不可欠な3つの知識!

4 保険会社への正しい対処法とは?

検証1

保険代理店に連絡したら、「多分その程度では保険は下りませんよ!」と言われた…。

まず、代理店に頼ってしまうところに大きな誤解があります。

火災保険に加入する時には親切丁寧に営業しますから、保険代理店をまるで自分の味方のように感じます。また、契約をとるために、火災保険はこんなに素晴らしい保険だとしきりに勧めてきます。

しかし!

実際に被害に遭っていざ保険を使おうとすると、保険代理店はまったくいい顔をしません。なぜなら、保険金の支払いが代理店にとって減点対象になるからなのです。

そういうわけで代理店は、できるかぎり保険金を支払いたくない保険会社の一味と言っても過言ではありません

私の知人に、かつて損害保険を含めた乗合代理店をしていた方がいます。

実際に保険を下ろそうと施主様のために尽力しすぎた結果、保険代理店の看板を下ろさせられてしまった!といった信じられないような事実もあるのです。

その方から実際の話を聞いて貰いたいぐらいです。

施主様に建築知識や保険についての知識が乏しいのをいいことに、不払いを行う保険会社がいることを忘れてはいけません。

そして、保険会社やその代理店は支払いに対して、味方にはなってはくれないことを肝に銘じなくてはいけません。

そもそも、一般の保険契約者が何の知識も持たないまま保険会社と直接やりとりすること自体、公平なシステムとは言えません。

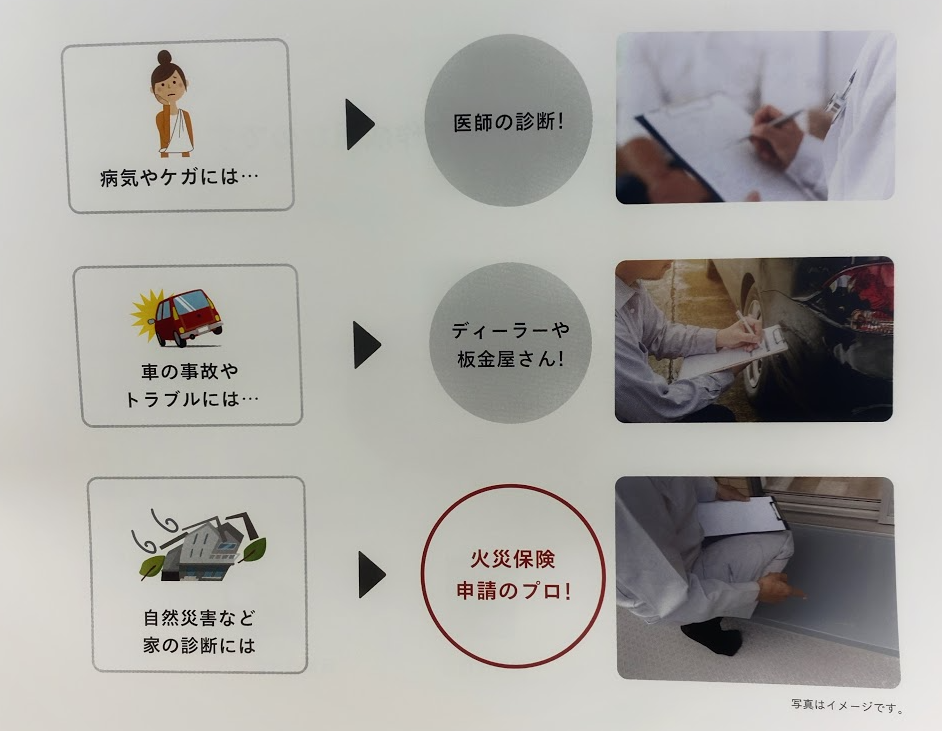

火災保険以外の保険では、例えば、自動車保険(車両保険)でクルマを修理する際には、ディーラーなどのクルマの専門家が見積書を作成します。また、医療保険の場合、医師という専門家かしっかりと診断書を用意してくれます。

しかし、火災保険に限って、客観的な評価をするディーラーや医師に相当する専門家がいません。保険会社が提示する内容を無条件で受け入れ、泣き寝入りするしかないのが現状です。

ですから、本当に正しく火災保険の補償を受けるには、

【保険請求の窓口】のような火災保険申請のプロ。『保険請求診断士』の存在が必要不可欠となります。

相談する相手を間違えてしまうと、大変なことになるとお分かりいただけましたでしょうか?

保険請求はプロに頼むのが必要不可欠!

検証2

保険会社に直接電話連絡してみたところ、保険会社の鑑定人が来て約30万の査定が出たが、その金額では知人は納得いかなかった…。

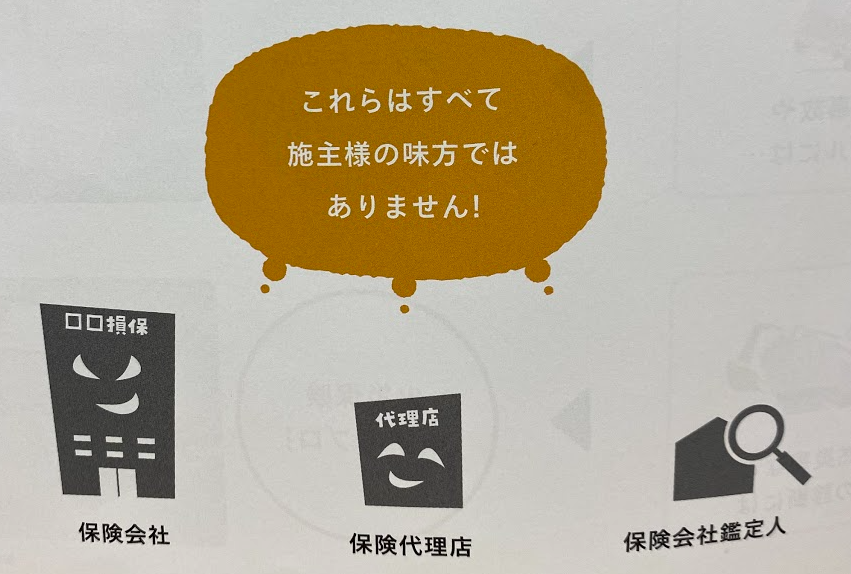

保険会社の鑑定人も施主様の味方ではありません。

この鑑定人は「いかに保険金の支払いを少額に抑えるか?」を至上命題として鑑定します。

要は、保険会社の意を受けた、保険会社のための契約会社のスタッフなのです。

つまり、保険会社に見積りを依頼すると言うことは、分かりやすく例えるなら、相手の弁護士にこちらの弁護をお願いする様なもの。

保険会社の思う壷、ということを意味しています。

当然、相手の弁護士に相談するのではなく、こちらにはこちらの弁護をしてくれる人を立てなくてはいけませんよね?

施主様を守る!それこそが保険請求の窓口の調査員と見積書作成班なのです。

検証3

調査したところ、なんと屋根・網戸・アンテナ以外にも、カーポート・物置・門場・玄関扉雨戸シャッター等にも多数被害が見つかった…。

施主様が丹念に調べても、おそらく屋根の瓦の割れや網戸の破れ、アンテナの損のようにわかりやすい損害しか見つけることはできません。屋根の高さまで登れば見つけられることも多々あるのですが、一般的にはハシゴを掛けて調査・撮影するのはなかなか勇気のいることです。

保険請求の窓口の調査員には、施主様の目の行き届かない損害を見つけられる知識と経験、装備があります。それにより雨樋の歪みなど、見落としがちな損傷箇所を見つけることができたのです。

それが不慣れな方とプロとの違いです。

月に100件近い保険金給付実績を誇る保険請求の窓口の調査員だからこそ、被害状況を細かくチェックできるのです。

損傷箇所はしっかり撮影し、調査報告書としてまとめ、それを元に建築のプロが正当な見積書を作成するという流れになります。

そして、さらに大切な事があります。

それは保険証券の見方です。

保険証書には、よく「破損・汚損」などの特約事項が書かれてますが、果たして、保険会社の専門的な言葉を理解している方は一般の方の中にどれだけいるでしょうか?

私の知る限りでは、保険会社の代理店でさえも理解できている方が少ないというのが現状です。

ですから、一般の方の中で内容を理解し、詳しく説明できるという方はさらに少なくて当然なのです。

「破損・汚損」とは別名、「不測かつ突発的な事故」を意味します。つまり、子どもやペットが恋意的でなく起こってしまった事故を意味します。

保険証書を読んでも解説はほぼありません。

具体的に書けば書くほど保険金の支払いは増えるので、あえて難しい言葉で表現しているのです。

本当に親切ではないですよね…。

また、保険会社の鑑定人の場合、調査中に施主様が気づいていない補償対象の損傷を見つけたとしても、「室内の内装の傷や照明カバーの割れなども請求できますよ」などと説明はしてくれません。その上で、保険会社に都合のいい最小限の金額を押し付けてきます。

これは本当に呆れませんか?

では、このような事が起こらないためにも、町のエ務店などに調べて貰えばいいのか?

実はここにも、少し注意が必要です。

先程も述べさせて頂きましたが、この仕事はただ建築の知識があればできるというものでもありません。建築の知識・保険の知識を併せ持ち、さらには保険会社の本質を熟知していなければ、的確な申請はできないのです。

建築知識があるからと、地元の大工さんや屋根屋さんに保険請求の見積書を作成してもらうのもちょっと違います。

少し宣伝になってしまいますが、そんな保険請求診断士を全国に30箇所以上配備しているのが保険請求の窓口です。

一般の方が火災保険を自力で申請するのは、かなりの知識と労力を必要とする事になります。

保険会社も利益あっての会社ですから、少しでも保険金の支払いを少額にしたい気持ちは理解できます。

ただ、保険会社に「この請求は素人だから…」「この請求はよく保険の事を理解しているな」と一方的に判断され、その判断一つで少額査定、高額査定になっているのが現実なのです。

それでは、具体的にどの様な被害案件で、どれくらいの保険金が支払われているのか?

そして、保険会社に不払いの口実を作らせない為に、どの様な資料を作成し、どのような見積書を作成しているか?

それらを、具体的な事例を元に解説していきます。

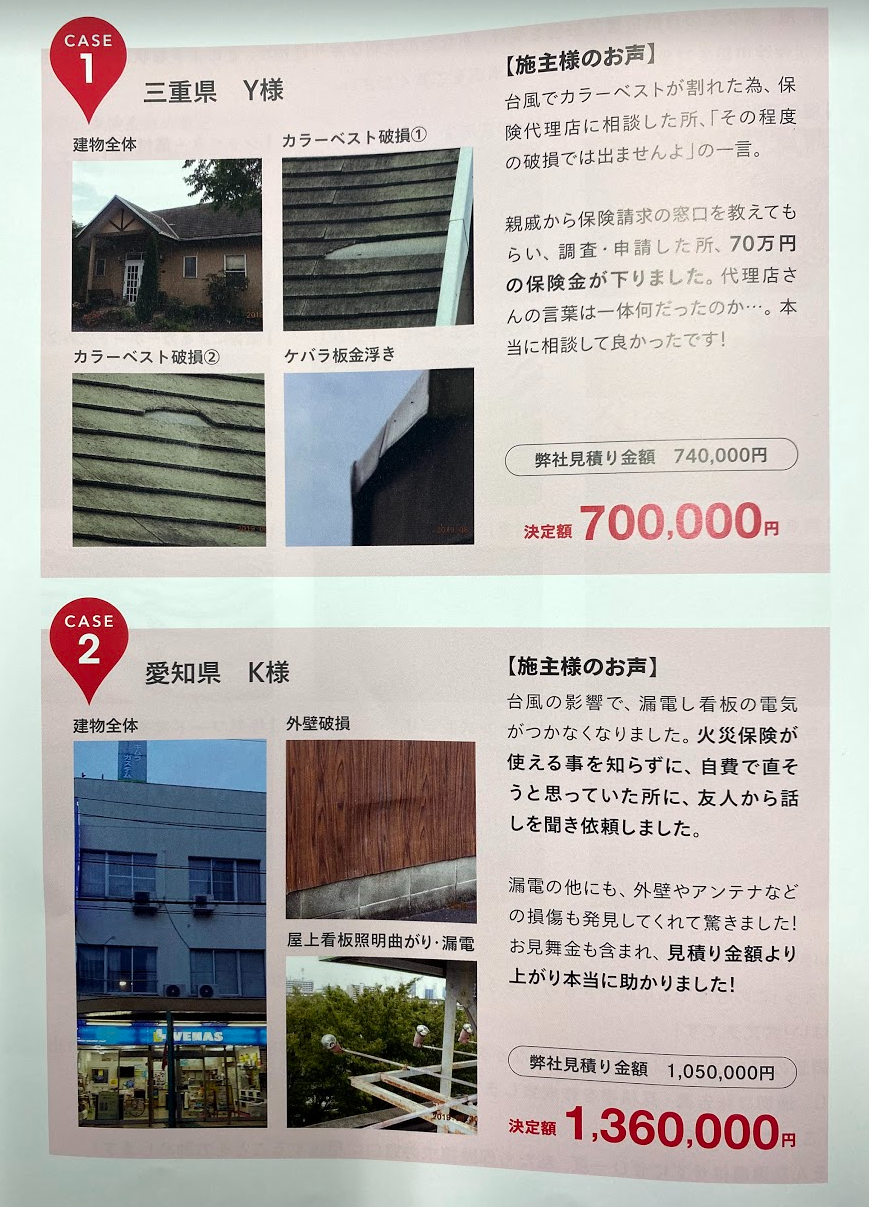

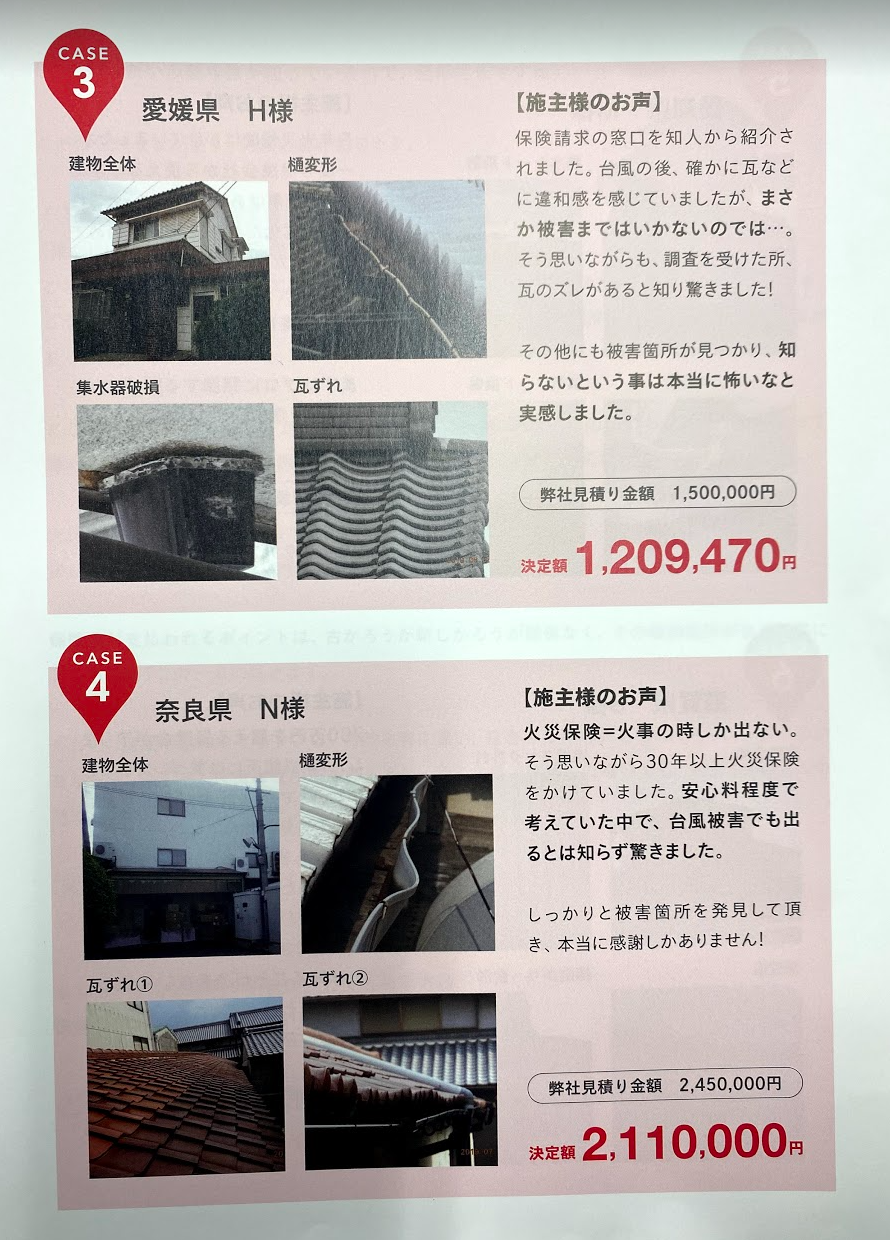

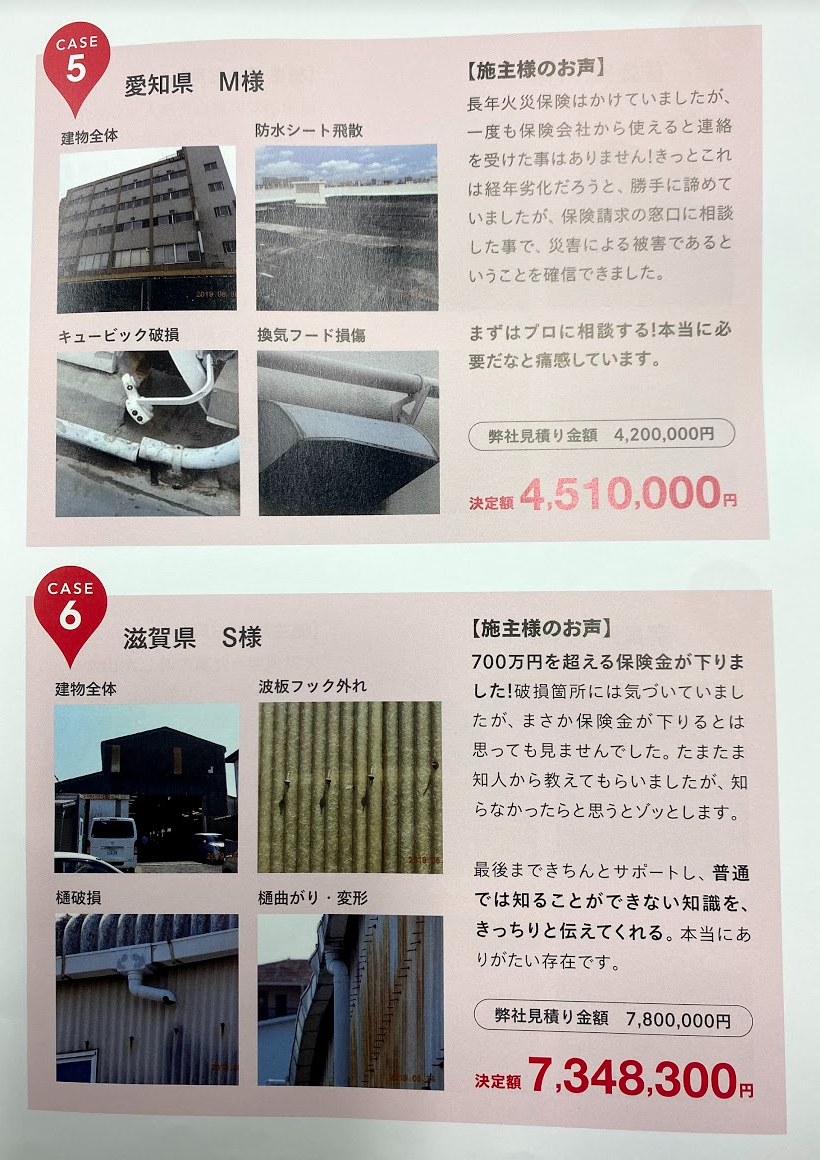

5 実際の被害状況の事例

雨・風・雪などの自然災害で被害を受け、あなたは大切な家や建物が、どのような状態になると火災保険申請の対象になるのか?一部事例をご覧ください。

いかがですか?

『えっ!この程度でも申請できるの?』そう思われた方も多いのではないでしょうか?

はい!大丈夫です!

調査のプロが、一般の方ではなかなか発見できない細かい被害箇所もしっかりと見つけ出し、適切な報告書・見積書を作成いたします。

『これぐらいなら・・・』

そんな遠慮はせずにぜひ一度、保険請求の窓口に依頼することをおすすめします。

6 【保険請求の窓口】が調査、請求し、保険金が下りた事例

7 『経年劣化』という究極の謳い文句を信じるな!

「この家はだいぶ築年数が経っているので、経年劣化ですね」

これは保険会社が使う、究極の調い文句です。

そう言われてしまうと施主様も、「確かに、私の家は古いから壊れても仕方なかったのかも…」このような思い込みによって、火災保険の申請をためらったり、諦めてしまう方が多々います。

こういった話を聞くたびに「なんて勿体無い」と思うと同時に、保険会社に怒りすら覚える事があります。

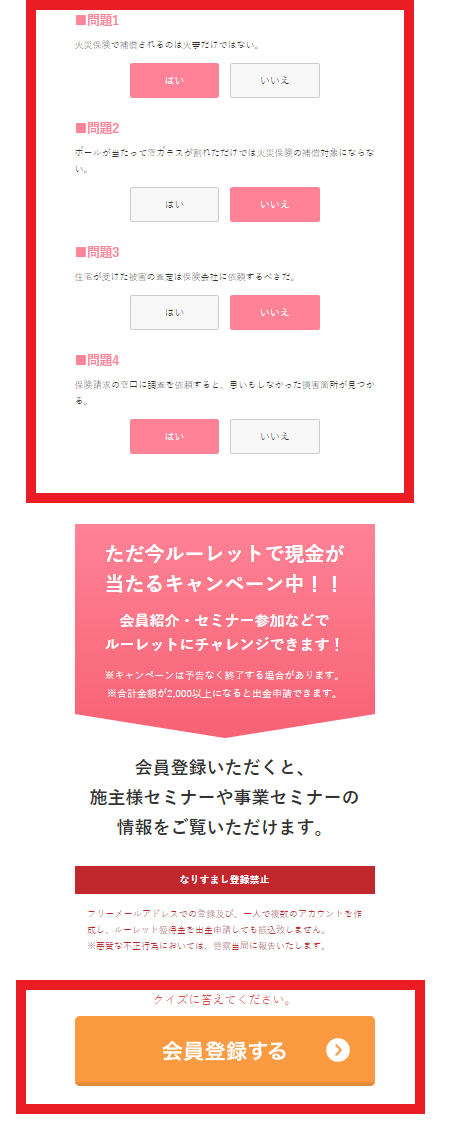

ここでハッキリと言いますが、例え築何十年も経ったボロボロの家でも、自然災害によって壊れた箇所があれば、当然保険申請はできますし、保険金は支払われます!

火災保険は、自然災害に遭った時に対応する為の保険です。

決して、心の気休めや安心のために保険料を支払っている訳ではありません。

保険金が支払われるポイントは、古かろうが新しかろうが関係なく、その破損箇所が自然災害によるものか?この一点に尽きます。

そして、保険申請のタイミングは、自然災害に遭い、被害を受けてから3年以内というルールがあります。もしも、火災保険の事を知らずに、全て自費で修繕した場合でも、過去3年以内の申請であれば保険請求できます。

「私の家はどうなんだろう…?」「この程度で相談するのは申し訳ないのでは…?」

もしも、そんな疑問や不安が少しでもある方は、保険会社の「経年劣化」という言葉に惑わされず!

一度、保険請求の窓口に相談してみて下さい。

8 元保険営業マンが語る損害保険会社の裏側

元大手保険会社に25年勤め、300人以上の部下を率いた営業本部長に語って頂いた、損害保除会社の裏側をお教えします。損害保険と聞いて、思い浮かべる3つのキーワードを語って頂きました。

1 請求させない!

お客様に請求させないように、「火災保険」という名称を使っています。

本来なら、住宅総合保険、自然災害保険などに名称を改めるべきですが、それでは保険請求が増える事を恐れています。また、コールセンターや保険代理店は、請求を諦めてもらうように話を進める事も教育させているのです。

保険を下ろすと、自分にペナルティーが与えられてしまうという、非常に良くできた、非常に最悪なシステムなのです。

2 払わない!

保険会社は少しでも保険金を支払わないよう難癖をつけます。

実際、現場に調査に来る目的は、「いかに減額するか」を前提としたものです。知識の無い施主様に、あたかもあなたの申請は間違っている!そう思わせるような伝え方をし、金額を減らすように指導されています。

3 泣き寝入り!

時間稼ぎをする事も、保険会社の手の内です。

保険金を下ろすまでに、色々と口実をつけ、お客様が「もうそんな面倒ならいいや…」と、疲れ果てるまで粘る事も一つの戦略です。保険会社は、十分な資金があるため長期戦は望む所なのです。

9 最後に【保険請求の窓口】の想い ※転載してます

保険会社は保険金を集める事をメインに活動しています。したがって保険会社のセールスマンでさえ、どうしたら保険金が支払われるのかを理解していないケースも多々あります。

本来ならば、保険金を支払う為にある会社なのに、保険を支払うことを彼らは使命としていないのです。

火災保険の問題点を列挙しますと、そもそも一般の90パーセント以上の方は火災が起きない限り火災保険は下りないと思っている事。

台風などの自然災害でも、保険が適用される事が認知されると保険金の払い出しが増えてしまう。あの基大な被害をもたらした東日本大震災の被害でさえ、自ら申請をしない限り保険金は下りない…。

今まで「保険金が下りるかもしれません!」と保険会社から電話があった事がありますか?

さらに保険証券をなるべく理解できないように難しく表現している。

極めつけは、自然災害でも保険金は下りるのに、いつまでたっても火災保険の名称を改名しようとしない…。

私たち保険請求の窓口の仕事は、保険会社に代わり、

「建築や保険に精通していない施主様に保険の内容をしっかり理解していただき、保険内容に沿った正当な価格で本来貰えるべき保険金を請求していただく事」

これが私たちの仕事です。

私たちは決して大義のない仕事はしません。

私たちにとっての大義とは、その仕事によって社会が良くなり、保険加入している施主様に喜んでいただき、笑顔になっていただく事です。

私たちの活動によって少しずつでも社会が良くなっていくことを願い、これからも多くの人の笑顔を生み出せるよう、全力でこの仕事に取り組んでいきます。

最後までお読みいただき、本当にありがとうございました。

あなたに出会えることを心から楽しみにしています。

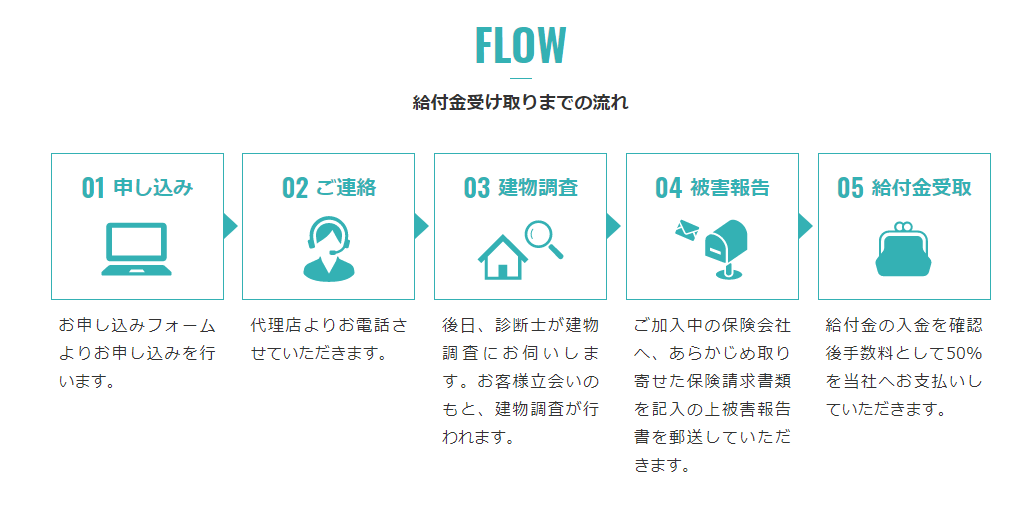

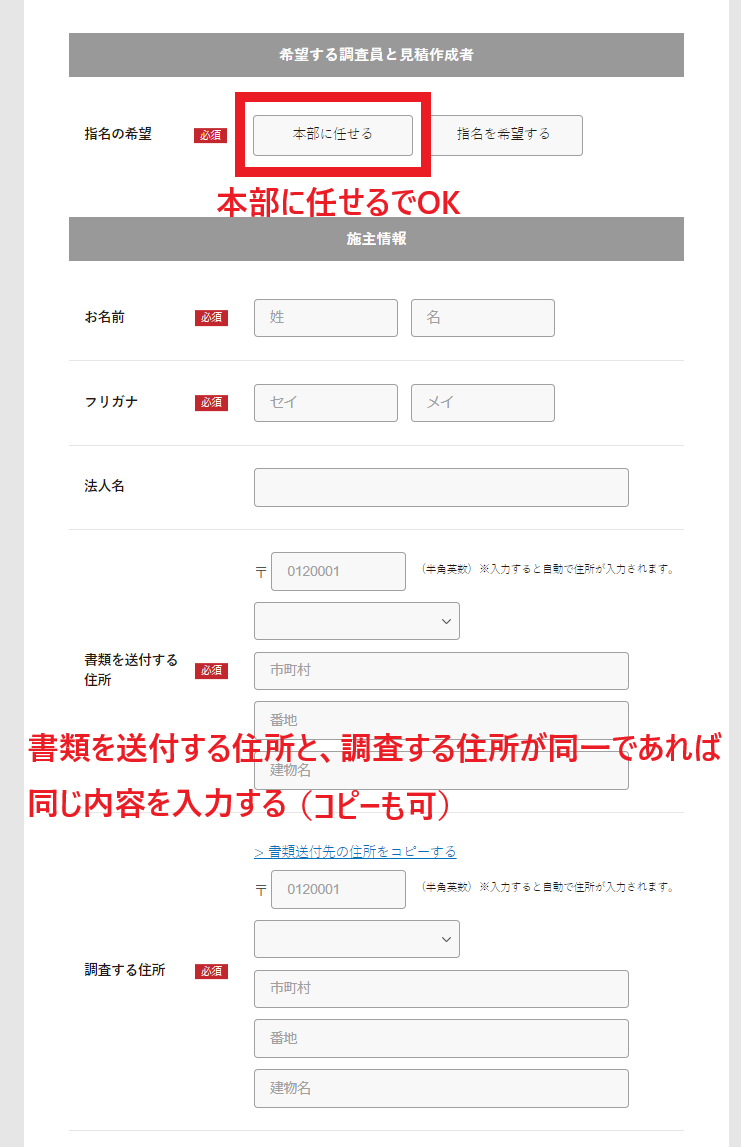

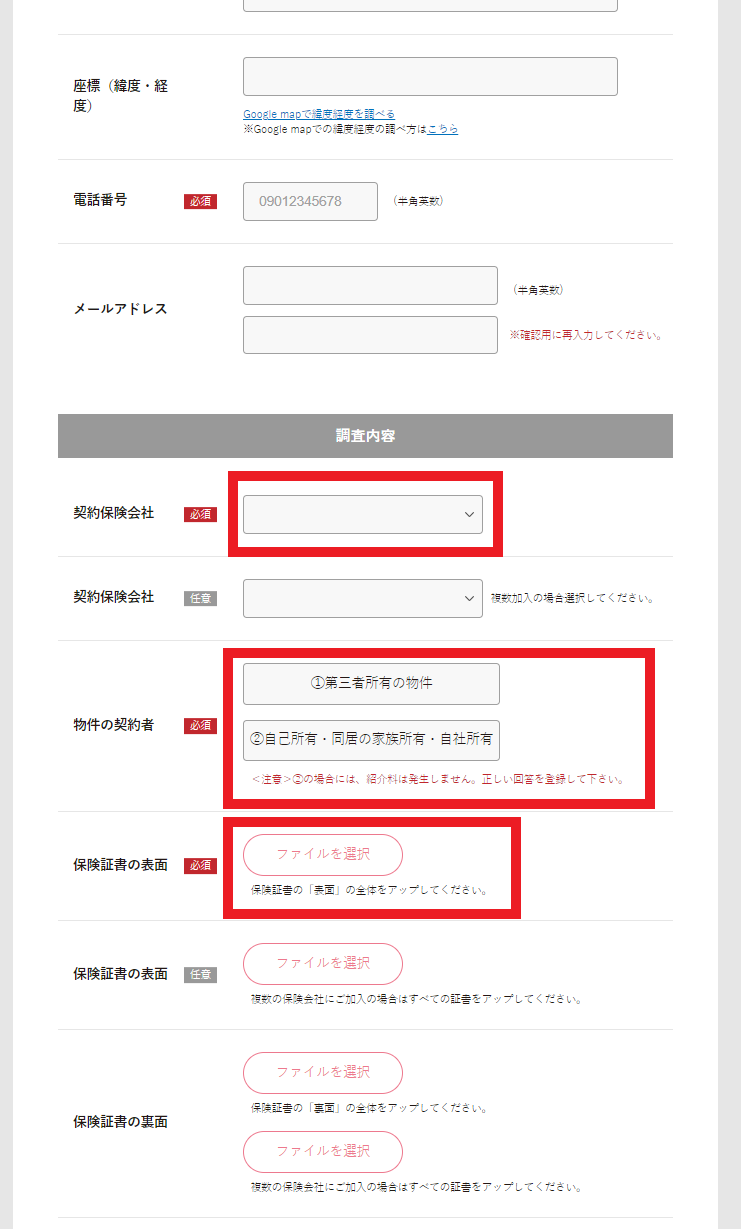

【保険請求の窓口】への登録~給付金受け取りまで

ここからは【保険請求の窓口】を利用して、保険請求を行うために必要なステップを紹介します。

- 会員登録

- 物件登録

上記作業を早めに完了させておくことをおすすめします。(保険請求の窓口側の『物件の調査』『見積作成』等に時間を要するため)

【STEP1】会員登録

まず、以下の『会員登録ボタン』をクリックします。

1、ボタンクリック後、火災保険についてのページが開きます

↑上のようなページが開きますので、必ず最後まで熟読してください。

↑特に、中野弁護士スピーチの動画は必ず閲覧下さい。

2、ページ最後のクイズに答えて、会員登録に進む

クイズに答えたあと、『会員登録する』をクリックします。

3、ルーレットを回す

上の画面が開きますので、『ルーレットを回す』をクリックします。

ルーレットを回し終わった後、『無料会員登録する』をクリックします。

4、必要項目を入力します

すべての情報を入力しましたら、『入力内容を確認する』をクリックします。

これで会員登録は完了です。

STEP2 物件登録をする

会員登録が済みましたら、まずログインしてみましょう。

ログインすると、会員専用ページが開きます。

1、【新しく物件を登録】をクリック

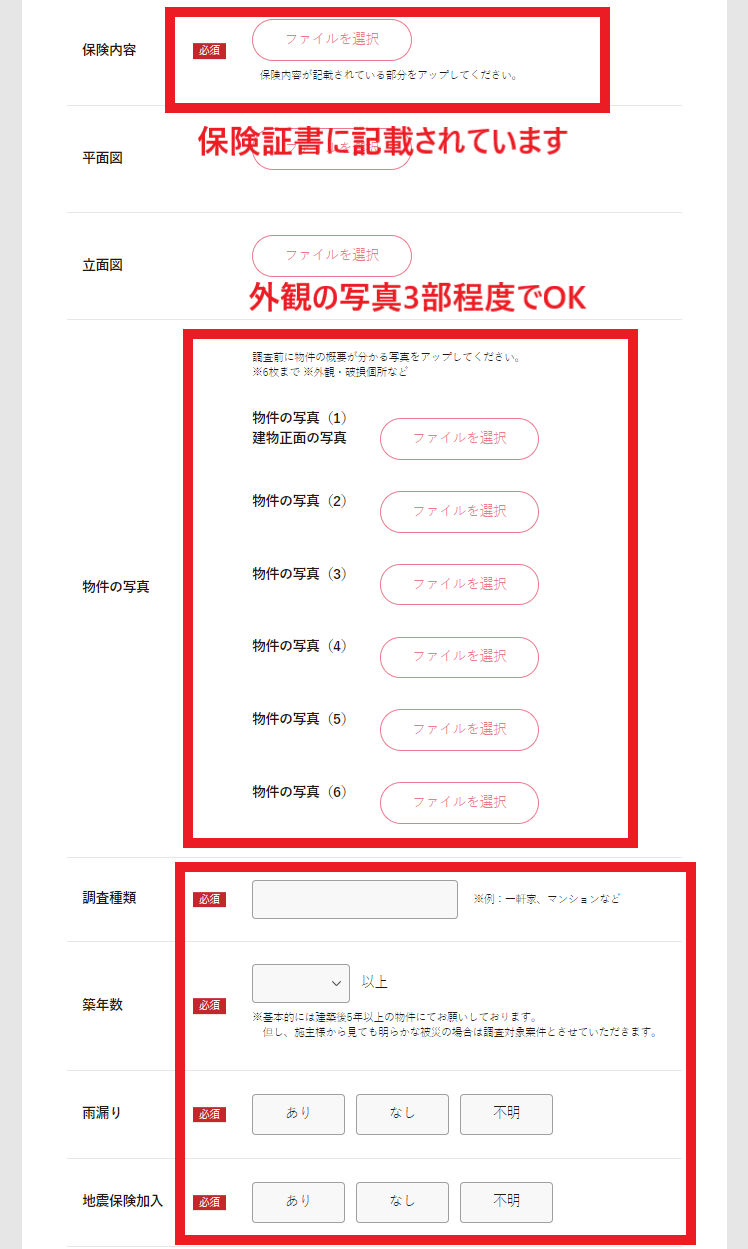

2、物件登録作業を開始します

※必須以外でも、わかる範囲であれば記載してください。

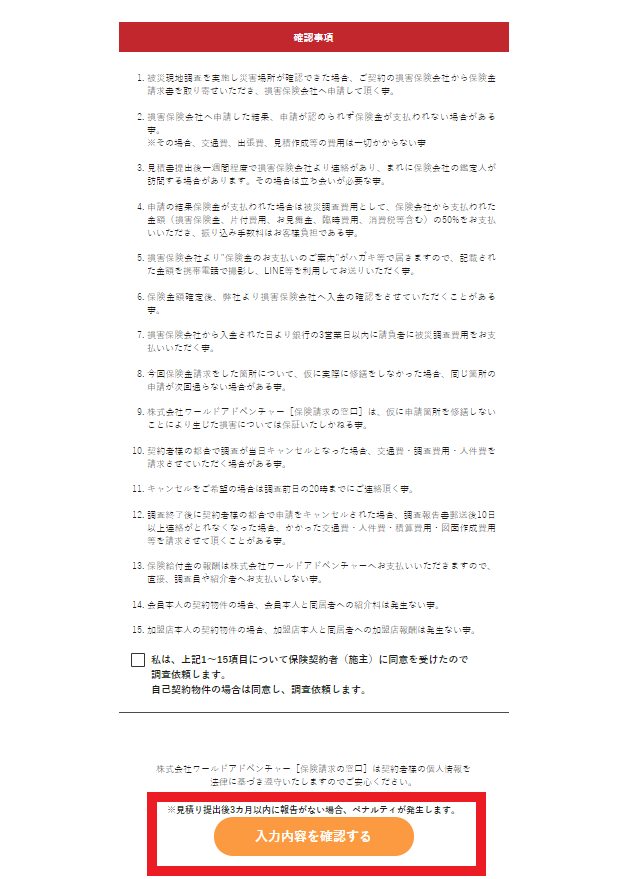

最後に、同意したうえで『入力内容を確認する』ボタンをクリックします。

その後、入力内容の確認を求められます。問題なければ、物件登録は完了となります。

あとは保険請求の窓口がすべてガイドしてくれます。ご安心を!

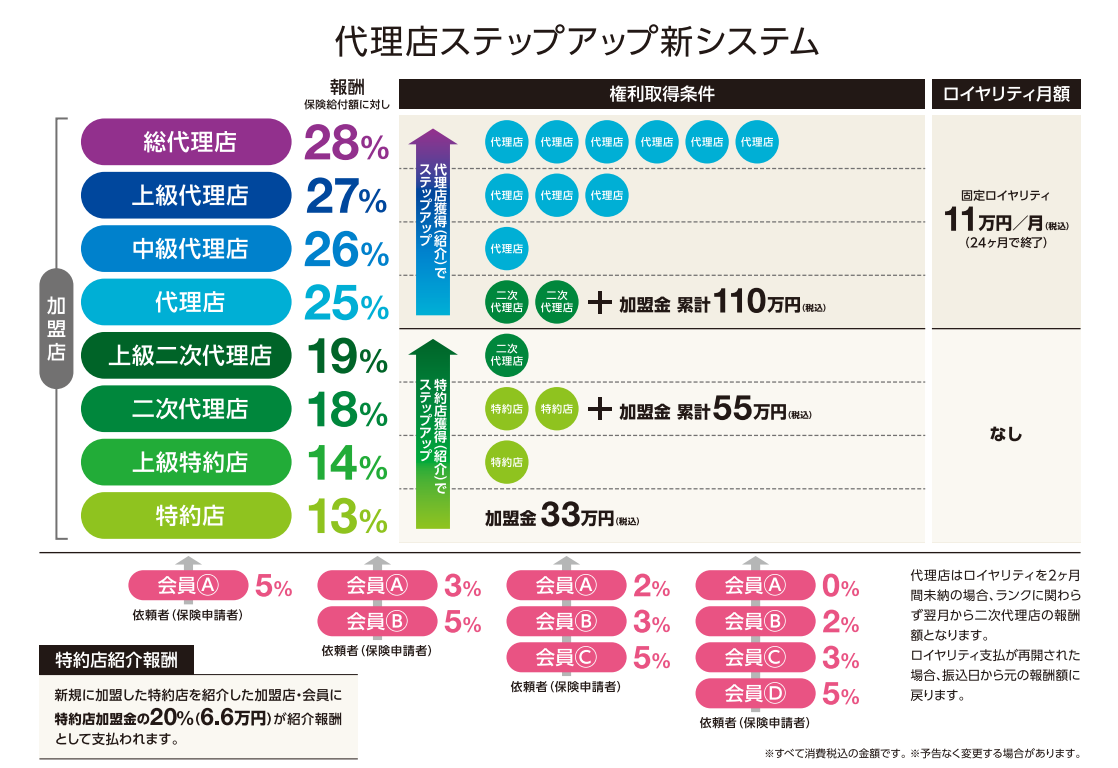

【ビジネス】保険請求の窓口 代理店システム

こちらは番外編ですが、保険請求の窓口の代理店システム(ビジネス用)もございます。

簡単に言えば、紹介制度(アフィリエイト)ですね。

『ビジネスとして取り組みたい』という方は、ぜひ会員登録後、ご自身のページでご確認くださいね!